Pajak UMKM di Indonesia menjadi isu penting karena sektor usaha ini merupakan tulang punggung perekonomian. Data Kementerian Koperasi dan UKM menunjukkan bahwa pada 2024 terdapat lebih dari 65 juta unit UMKM yang menyumbang sekitar 61–62% Produk Domestik Bruto (PDB) dan menyerap lebih dari 97% tenaga kerja. Dengan kontribusi sebesar itu, kebijakan perpajakan yang tepat terhadap UMKM bukan sekadar kewajiban negara, tetapi juga instrumen penting untuk menjaga keberlanjutan usaha kecil dan menengah di Indonesia.

Artikel ini membahas pengenaan pajak terhadap UMKM berdasarkan kerangka hukum yang berlaku, seperti UU Nomor 20 Tahun 2008 tentang UMKM, PP Nomor 23 Tahun 2018, PMK Nomor 99/PMK.03/2018, dan UU Nomor 7 Tahun 2021 tentang Harmonisasi Perpajakan (UU HPP), sekaligus menyoroti bagaimana layanan Digitax dapat mendukung kepatuhan pajak secara praktis.

Definisi UMKM Menurut UU Nomor 20 Tahun 2008

Undang-Undang Nomor 20 Tahun 2008 mendefinisikan UMKM sebagai usaha produktif milik orang perorangan atau badan usaha yang memenuhi kriteria tertentu.

- Usaha mikro: kekayaan bersih maksimal Rp50 juta (tidak termasuk tanah dan bangunan) atau penjualan tahunan maksimal Rp300 juta.

- Usaha kecil: kekayaan bersih lebih dari Rp50 juta hingga Rp500 juta atau omzet tahunan lebih dari Rp300 juta hingga Rp2,5 miliar.

- Usaha menengah: kekayaan bersih lebih dari Rp500 juta hingga Rp10 miliar atau omzet tahunan lebih dari Rp2,5 miliar hingga Rp50 miliar.

Kriteria ini menjadi acuan utama dalam menentukan hak dan kewajiban perpajakan suatu entitas usaha.

Skema Perpajakan yang Berlaku bagi UMKM

Dalam praktik perpajakan, kewajiban UMKM ditentukan oleh skala usaha dan peredaran bruto tahunan. Pembagian kategori ini membantu menyesuaikan beban pajak dengan kemampuan usaha sehingga lebih adil dan proporsional.

- UMKM dengan omzet sampai Rp500 juta/tahun (WP Orang Pribadi)

Berdasarkan UU HPP, omzet hingga Rp500 juta setahun bagi WP orang pribadi dikecualikan dari pengenaan PPh Final. Kebijakan ini memberi ruang bagi usaha mikro untuk tumbuh tanpa langsung terbebani kewajiban pajak. - UMKM dengan omzet di atas Rp500 juta hingga Rp4,8 miliar/tahun

Wajib Pajak orang pribadi maupun badan dapat memanfaatkan skema PPh Final 0,5% dari omzet, sesuai PP 23/2018 (yang kemudian disempurnakan dengan PP 55/2022 dan PMK 99/2018). Masa berlaku skema ini terbatas: 7 tahun untuk WP orang pribadi, 4 tahun untuk CV/firma/koperasi, dan 3 tahun untuk PT. Setelah lewat masa itu, wajib beralih ke mekanisme normal (tarif Pasal 17 UU PPh). - UMKM dengan omzet di atas Rp4,8 miliar/tahun (PKP)

UMKM yang telah melampaui batas ini wajib dikukuhkan sebagai Pengusaha Kena Pajak dan memungut PPN, yang tarifnya 12% mulai 2025. Status PKP juga menandai berakhirnya hak menggunakan PPh Final; pajak dihitung dengan mekanisme pembukuan dan tarif normal PPh.

Dengan memahami klasifikasi ini, pelaku UMKM dapat merencanakan strategi pajak yang tepat: usaha mikro terlindungi dari beban awal, usaha kecil menikmati tarif final yang sederhana, sementara usaha menengah yang berkembang diarahkan ke sistem pajak umum.

Insentif dan Fasilitas Perpajakan

Pemerintah menyediakan sejumlah kemudahan, antara lain:

- PPh Final 0,5% sebagai tarif sederhana untuk usaha yang masih merintis.

- Pembebasan PPh Final bagi omzet hingga Rp500 juta (orang pribadi).

- Kemudahan restitusi PPN dan fasilitas administrasi tertentu bagi UMKM yang berstatus PKP.

- Program pendampingan dan edukasi pajak melalui DJP untuk meningkatkan literasi keuangan dan kepatuhan sukarela.

Fasilitas ini diharapkan memberi ruang gerak agar UMKM bisa mengembangkan usaha sekaligus menjaga kewajiban kepada negara.

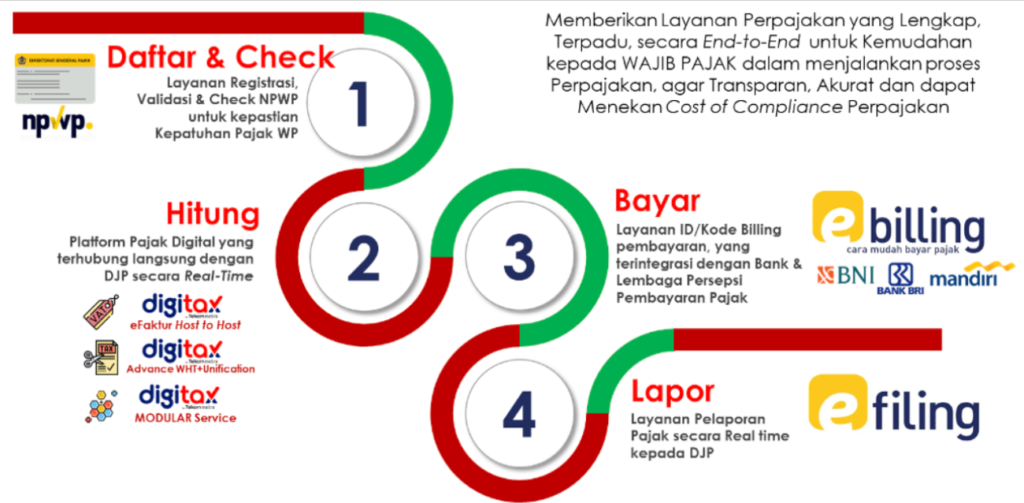

Alur Kewajiban Pajak UMKM dan Solusi Digitax H2H

Langkah pertama pelaku UMKM adalah mendaftarkan Nomor Pokok Wajib Pajak (NPWP). Setelah itu, pemilik usaha menentukan apakah menggunakan skema final 0,5 persen atau langsung ke skema normal. Pembayaran pajak dilakukan setiap bulan melalui e-billing dan dilaporkan dalam SPT Tahunan. Jika omzet melampaui Rp4,8 miliar, UMKM harus mendaftar sebagai Pengusaha Kena Pajak dan memungut PPN atas penjualan. Kepatuhan pelaporan, baik untuk PPh maupun PPN, penting untuk menghindari sanksi dan memastikan akses ke berbagai fasilitas pembiayaan pemerintah yang sering mensyaratkan kepatuhan pajak. Setiap tahap memiliki tantangan tersendiri, khususnya dalam hal administratif dan teknis.

Peran Digitax dalam Mendukung Kepatuhan Pajak UMKM

Digitalisasi menjadi kunci efisiensi, termasuk dalam pengelolaan pajak. Digitax hadir sebagai solusi host-to-host (H2H) yang memungkinkan pelaku usaha mengintegrasikan sistem internal dengan kanal pembayaran dan pelaporan pajak secara real-time. Beberapa manfaatnya:

- Otomatisasi perhitungan dan pelaporan sehingga mengurangi kesalahan manual.

- Pembayaran pajak instan melalui koneksi langsung ke kanal resmi DJP.

- Dashboard monitoring yang menampilkan histori transaksi, status penyetoran, dan bukti pelaporan.

Dengan adopsi Digitax, UMKM maupun perusahaan besar dapat menghemat waktu, menurunkan risiko kesalahan, serta meningkatkan kepatuhan tanpa harus repot mengurus administrasi secara manual.

Contoh Penerapan Pajak UMKM

Sebagai ilustrasi, seorang pelaku usaha makanan dengan omzet Rp450 juta setahun tidak dikenai PPh final berdasarkan UU HPP. Jika omzet naik menjadi Rp3 miliar pada tahun berikutnya, ia membayar pajak sebesar 0,5 persen dari omzet per bulan. Setelah tujuh tahun menggunakan skema ini, atau ketika omzet melampaui Rp4,8 miliar, ia wajib menyelenggarakan pembukuan dan beralih ke tarif normal sesuai Pasal 17 UU PPh. Perubahan bertahap ini membantu UMKM menyesuaikan diri dari tahap mikro ke tahap usaha yang lebih besar tanpa kejutan fiskal yang memberatkan.

Kesimpulan

Pemerintah menempatkan UMKM sebagai sektor prioritas dengan menyediakan rezim pajak yang sederhana dan tarif ringan. PPh final 0,5 persen, pembebasan pajak untuk omzet hingga Rp500 juta, dan kemudahan administrasi merupakan bentuk dukungan agar pelaku usaha kecil dapat berkembang dan naik kelas. Namun, pelaku UMKM tetap perlu memahami batas waktu dan batas omzet fasilitas tersebut agar dapat merencanakan transisi ke sistem pajak normal secara baik. Kepatuhan sejak awal bukan hanya menghindarkan dari sanksi, tetapi juga membuka peluang memperoleh akses pembiayaan dan program pemerintah lain yang mensyaratkan kelengkapan dokumen pajak.

Bagi pelaku UMKM yang ingin fokus pada pengembangan bisnis tanpa tersandung persoalan administrasi, layanan Digitax menawarkan solusi otomatisasi pembayaran dan pelaporan pajak yang terhubung langsung dengan DJP. Dengan kepatuhan pajak yang terkelola baik, UMKM dapat meningkatkan kredibilitas, mengakses pembiayaan lebih luas, dan berkontribusi optimal pada perekonomian nasional.

Referensi

Badan Pembinaan Hukum Nasional. (2008). Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah. Lembaran Negara Republik Indonesia Tahun 2008 Nomor 93.

Direktorat Jenderal Pajak. (2024). Panduan UMKM & PPh Final. Diakses 4 September 2025, dari https://pajak.go.id

Kementerian Keuangan Republik Indonesia. (2018). Peraturan Menteri Keuangan Nomor 99/PMK.03/2018 tentang Pelaksanaan Peraturan Pemerintah Nomor 23 Tahun 2018 tentang Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu. Jakarta.

Kementerian Keuangan Republik Indonesia. (2023). Peraturan Menteri Keuangan Nomor 40/PMK.03/2023 tentang Tarif Pajak Penghasilan Bagi Wajib Pajak Badan Dalam Negeri yang Berbentuk Perseroan Terbuka. Jakarta.

Kementerian Koperasi dan UKM Republik Indonesia. (2024). Statistik UMKM 2024. Diakses 4 September 2025, dari https://kemenkopukm.go.id

Pemerintah Republik Indonesia. (2018). Peraturan Pemerintah Nomor 23 Tahun 2018 tentang Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu. Lembaran Negara Republik Indonesia Tahun 2018 Nomor 88.

Pemerintah Republik Indonesia. (2021). Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. Lembaran Negara Republik Indonesia Tahun 2021 Nomor 246.